Как продать квартиру по ипотеке пошаговая инструкция

Как правильно продать квартиру по ипотеке: особенности сделки купли-продажи

Снижение уровня сбережений у населения заставляет владельцев недвижимости обращать внимание на продажу квартиры по ипотеке: пошаговая инструкция для продавца жилья облегчит процесс сделки и обережёт всех участников от мошенничества.

Варианты возникновения ипотеки

Ипотека при реализации квартиры может возникать в таких ситуациях:

- Продажа квартиры от застройщика по ипотеке в рассрочку. Всю ответственность и риски при этом принимает на себя юридическое лицо, которое владеет многоквартирным домом. После подписания документов о передаче квартиры конечным владельцам, недвижимость остаётся в залоге у фирмы-застройщика до полной выплаты договорной цены жилья.

- Продажа квартиры между двумя физическими лицами в рассрочку без участия финансовых кредитных организаций.

- Традиционная трёхсторонняя ипотечная схема продажи жилья с участием покупателя, продавца и банка.

Более подробного рассмотрения требует вопрос о том, как проходит сделка купли-продажи квартиры по ипотеке по последнему варианту, поскольку это самый распространенный случай.

Порядок продажи квартиры по ипотеке

Юридически неподкованные продавцы зачастую не хотят сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Да и риелторы стремятся представить процедуру продажи жилья по этой схеме сложной, чтобы дополнительно заработать на посреднических услугах. Фактически при продаже квартиры через ипотеку риски продавца минимизированы хорошей законодательной базой и банковским посредничеством.

Шаг первый. Предпродажные хлопоты

Этот этап подразумевает поиск покупателя, проверку наличия и актуальности всех необходимых документов, а также заключение договора с риелторской компанией (при необходимости). Если покупатель найден, то нужно определиться с тем, какие документы нужны для продажи квартиры в ипотеку. Потребуются:

- Паспорта собственников жилья.

- Кадастровый паспорт. Этот документ обязательный и должен быть актуальным: быть оформленным на текущего владельца, содержать информация о перепланировках, если такие были и т.д. Если необходимо, его лучше повторно заказать заранее.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре или МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (договора купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве собственности или другие бумаги).

- Оценка стоимости квартиры. Оценщик обязательно согласовывается с банком. Как правило, оценку оплачивает и все согласовывает покупатель.

- Документ о прописанных на продаваемой жилплощади лицах (форма №9). В идеале, квартира не должна иметь прописанных в ней людей. А при проживании в жилом помещении несовершеннолетних детей банк может даже отказать в кредите.

Этот перечень документации не является исчерпывающим. Могут понадобиться и другие документы, если в собственниках значатся несовершеннолетние дети, пропавшие без вести, недееспособные лица, а также в других законодательно урегулированных ситуациях.

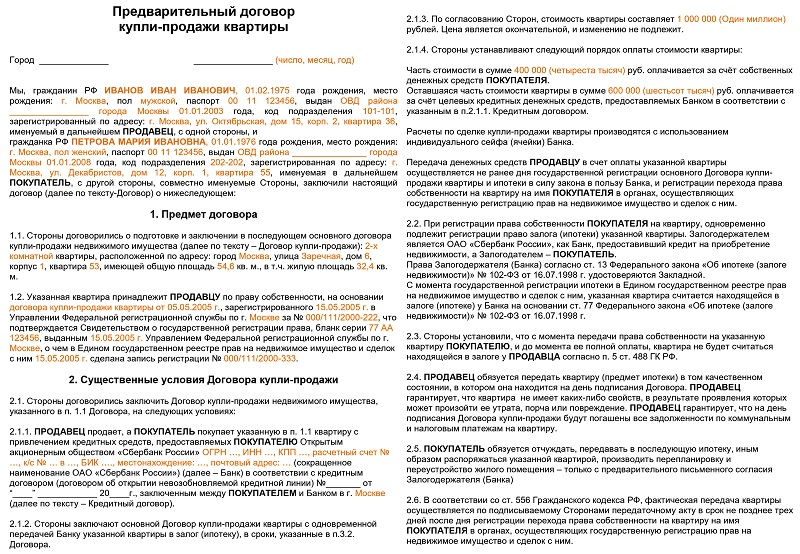

Шаг второй. Предварительный договор

Для страховки и соблюдения прав всех сторон ипотечной сделки составляется предварительный договор. Этот документ не передаёт право собственности на квартиру, а лишь регулирует обязанности сторон трёхсторонней ипотечной схемы и сроки их исполнения. Пример предварительного договора Сбербанка можно скачать здесь.

Стоимость квартиры, порядок внесения задатка, оформление расписки, финансовые обязательства сторон по оплате юридических услуг также определяются в предварительном договоре купли-продажи жилья.

Шаг третий. Получение гарантий оплаты

Для уверенности всех сторон ипотечной сделки в итоговой реализации всех договорённостей финансовые организации предлагают три основных схемы расчётов с продавцом квартиры:

- Безналичный перевод кредитных средств банком непосредственно продавцу после регистрации недвижимости на имя покупателя. Это условие прописывается в предварительном и окончательном договоре приобретения недвижимости.

- Использование банковской ячейки для хранения кредитных средств. При этой схеме банк выдаёт заёмщику деньги, которые сразу помещаются в сейф финансового учреждения. Доступ к ячейке появляется у продавца только после переоформления квартиры на покупателя.

- Расчет через банковский аккредитив. Это аналог первого способа предоставления гарантий продавцу. Но вместо указания обязательства банка выплатить деньги на обычный счет продавца, в договоре указывается специальный аккредитивный счет и подробно описывается схема перечисления денег продавцу. Снять деньги с такого счета продавец сможет при предъявлении определенных документов, например, зарегистрированного договора купли-продажи либо расписки регистрирующего органа.

Все варианты подразумевают наличие доказательств факта регистрации недвижимости на нового собственника либо прием документов по сделке на регистрацию Росреестром или МФЦ.

Шаг четвёртый. Подписание договора купли-продажи

После получения банковских гарантий перечисления ипотечной ссуды продавец с покупателем подписывают окончательный договор купли-продажи квартиры.

Далее заёмщик с банком и продавец должны обратиться в Регпалату или МФЦ для перерегистрации купленной недвижимости на новых собственников и наложения обременения. Сразу заказывается выписка из ЕГРН для подтверждения завершения сделки. Фактически на этом этапе продавец расстаётся со своей квартирой окончательно, если покупатель выполнит свои обязательства.

Шаг пятый. Получение денег

Наконец, пришёл тот счастливый момент, когда продавец получает деньги при продаже квартиры в ипотеку. После завершения перерегистрации жилья банк перечисляет продавцу деньги в соответствии с договором. Этим переживания продавца заканчиваются, и он может свободно распоряжаться полученными средствами.

Продажа квартиры через ипотеку: риски продавца

Продажа квартиры должна завершиться для продавца получением денег, но даже факт окончательного расчёта не гарантирует отсутствие проблем в будущем. Ниже представлены основные варианты, при которых продавец может попасть в неприятные ситуации:

- Банк не выдал заёмщику кредит. В данном случае негатив для продавца заключается в потере времени, а, возможно, и денег, которые были потрачены на нотариальные услуги, например, на согласие супруги на продажу.

- Заёмщик переоформил квартиру, но банк признали неплатежеспособным и перечислить деньги по договору продавцу невозможно. Это самый негативный вариант, его решение находится исключительно в судебной плоскости. Поэтому рейтинг кредитуемой финансовой организации должен быть высоким. Старайтесь избегать продажи квартиры, если покупателя финансирует малоизвестный региональный банк.

Теоретически лишиться квартиры и денег одновременно можно и другими путями. Они связаны с совместными мошенническими действиями банковских работников и покупателей недвижимости. Но эти случаи редки, связаны с уголовными преступлениями, и от них не могут застраховать даже опытные риелторы.

Можно ли продать квартиру по ипотеке, не приватизированную ранее?

Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья. И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования. Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.

Как продать квартиру через ипотеку: пошаговая инструкция

В последние годы все большее количество покупателей предпочитает приобретать жилье при помощи ипотечного кредита. С точки зрения продавца такая схема не слишком удобна, однако повышенный уровень надежности и возможность реализовать квартиру в рекордные сроки сполна компенсируют возможные неудобства. Рассмотрим пошаговую инструкцию продажи жилья через ипотеку.

Шаг 1: Оценка квартиры

Прежде чем что-то продавать, нужно понимать, сколько оно стоит. Относительно квартиры, это особенно актуально. Главная задача в том, чтобы определить реальную рыночную стоимость, так как основываясь именно на этих цифрах банк будет предоставлять конкретную сумму кредита.

Выделяют два основных варианта оценки: это можно сделать самостоятельно или обратиться к специалистам. Первый способ значительно дешевле, а второй надежнее, быстрее и проще. Банк предпочитает основываться на реальных отчетах об оценке, а не на тех цифрах, которые указывает продавец, однако заставить заказать такой отчет он не могут.

Самостоятельная оценка квартиры

Если нет желания тратиться на услуги оценщиков, а банк не требует отчет в обязательном порядке, то можно самостоятельно оценить квартиру. Это не так сложно, как может показаться. Для оценки необходимо открыть любой сайт, на котором продаются квартиры. Нужно отсортировать все предложения так, чтобы оставшиеся варианты максимально были похожи на продаваемое жилье. Если таких аналогов нет, можно несколько расширить поиск.

Далее, уже на основании существующих предложений, нужно выделить среднюю цену за квадратный метр жилья. При необходимости, эту цену можно скорректировать в большую или меньшую сторону для того, чтобы более точно определить реальную стоимость квадратного метра именно целевой квартиры, однако зачастую бывает достаточно получить просто усредненные данные.

Полученная цифра умножается на площадь собственности продавца и появляется понимание, сколько может стоить такая квартира.

Обращение в оценочную компанию

Этот вариант значительно проще, и он более приоритетный для Сбербанка, ведь доверия к официальному отчету лицензированной оценочной компании значительно больше, чем к самостоятельным расчетам продавца. Для того, чтобы получить такой документ нужно:

- Выбрать оценочную компанию. Рекомендуется подбирать такую, которая аккредитована в Сбербанке. Так финансовой организации будет проще «согласиться» с указанными в отчете цифрами.

- Обсудить с представителями компании условия сделки. Очень важно дать понять, для чего конкретно будет использован отчет. Также не лишним будет прочитать все условия договора на обслуживание.

- Подписать договор на обслуживание, и оплатить услуги компании. Оплата может производиться наличным или безналичным образом, в зависимости от того, какие были достигнуты договоренности.

- Получить готовый отчет. Обычно его готовят около недели. Нужно ожидать, что представитель компании будет осматривать жилье и делать фотографии. Это необходимо для отчета. Более того, этот документ может быть признан недействительным, если представитель компании лично не посещал объект оценки.

- Предоставить отчет покупателю и/или банку. Рекомендуется уточнить, что отчет необходим в трех экземплярах. Один забирает продавец, на всякий случай, один передается в Сбербанк, а еще один – покупателю.

Шаг 2: Поиск покупателя и осмотр жилья

После того, как цена квартиры станет известна, можно начинать поиск потенциального покупателя. Ранее это делать не было смысла, так как обычно покупатели предпочитают знать конкретные цифры, чтобы на что-то ориентироваться. Как и в случае с оценкой жилья, искать покупателя можно самостоятельно или воспользоваться услугами агентства недвижимости (или частного риэлтора).

Самостоятельный поиск покупателя

Сейчас существует огромное количество всевозможных ресурсов, на которых можно разместить объявление о продаже квартиры. Например, всем известный Avito, но помимо него есть множество местных газет объявлений и других аналогичных сайтов. Если разместить свое предложение везде, где только возможно, вероятность того, что покупатель найдется в рекордный срок очень велика.

Нужно учитывать тот факт, что некоторые объявления платные, а также, чтобы «поднять» объявление в ленте нужно будет отдельно доплатить. Однако это сравнительно небольшие расходы. Вся подобная «реклама» вряд ли обойдется дороже 500 рублей (многое зависит от региона проживания).

Поиск покупателя при помощи агентства недвижимости или риэлтора

Если самостоятельно заниматься поиском потенциального покупателя нет времени или желания, всегда можно заключить договор с агентством недвижимости или частным риэлтором. Они будут выполнять эту работу самостоятельно, однако эта услуга достаточно дорогостоящая. Примерные расценки варьируется от 2 до 5% от стоимости квартиры.

Осмотр квартиры

Вне зависимости от того, каким образом будет найден покупатель, следующим этапом будет осмотр жилья. Практически все потенциальные покупателю первым делом стремятся провести осмотр квартиры, ведь именно от этого зависит, тратить ли дальше время и силы на оформление кредита или лучше поискать другое жилья.

Осмотр квартиры – это достаточно простой шаг, при котором покупатель просто ходит по помещениям и уточняет те или иные моменты. Однако если жилье планируется продавать вместе с мебелью и техникой, осмотр можно совместить с описью имущества.

В последнем случае составляет опись, на имущество клеят инвентарные номера и все это описывается максимально детальным образом. Такая опись скрепляется подписями покупателя и продавца. Она является дополнением к договору купли-продажи, однако так как его еще не существует, скорее всего впоследствии придется еще раз проводить осмотр или просто заменить эту опись на точно такую же, но уже с указанием номера договора и других его данных.

Шаг 3: Переговоры со Сбербанком

Этот шаг больше зависит от покупателя, чем от продавца, но последнему можно порекомендовать контролировать всю процедуру и отслеживать, на каком этапе на данный момент находится покупатель.

Выбор ипотечной программы

Покупатель рассматривает все доступные в Сбербанке программы ипотечного кредитования и выбирает максимально подходящую. Программ у финансовой организации множество, но не все они подходят для большинства людей. Если планируется именно приобретение квартиры, то особое внимание стоить уделить программе «Покупка готового жилья».

В рамках такого предложения можно получить кредит в сумме от 300 тысяч рублей, на срок до 30 лет. Ставка варьируется в широких пределах. На момент написания этой статьи минимальный ее уровень был 10,2% годовых. Потребуется первоначальный взнос в размере 10-20% от суммы кредита.

Заявление покупателя

Когда покупатель определится с программой, ему нужно будет заполнить заявку на кредит и направить ее в Сбербанк. Выделяют три основных варианта:

- На сайте банка. Самый доступный и простой вариант. Придется заполнить достаточно большое количество полей, однако после этого заявка будет рассматриваться сравнительно недолго.

- В личном кабинете. Этот вариант актуален только для уже действующих клиентов Сбербанка, у которых есть доступ к личному кабинету «Сбербанк Онлайн». Общий принцип тот же, что и при заполнении заявки на сайте, однако значительная часть информации в этом документе уже будет (подтянется из данных клиента банка).

- В отделении. Распространенный вариант для тех лиц, у которых нет желания или возможности заполнять и отправлять заявку в онлайн режиме. От остальных отличается тем, что придется лично ехать в отделение, стоять в очереди и после этого еще достаточно долгое время заполнять заявку с анкетой клиента.

Решение банка

После направления заявки покупатель с продавцом могут только ждать решения банка. Подгонять кого-то бессмысленно, разве что можно интересоваться судьбой заявки, если ответа нет больше 3-5 дней. На практике, заявка рассматривается обычно 1-3 дня, однако в некоторых случаях эта процедура может растягиваться на более значительный срок.

Шаг 4: Предоставление документов

Продавец обязан предоставить документы на квартиру. Это нужно как банку, так и потенциальному покупателю. Список может быть достаточно обширным, все зависит от особенностей сделки:

- Паспорт продавца. Основной документ, удостоверяющий личность. Он нужен как для идентификации собственника, так и для внесения необходимых данных в договора купли-продажи.

- Выписка из ЕГРН. Является аналогом свидетельства о праве собственности, которые уже не выдаются. Позволяет определить владельца квартиры, а также наличие или отсутствие обременений.

- Техпаспорт на квартиру. Нужен для определения наличия перепланировки. Этот фактор может стать решающим, так как продать жилье с неузаконенной перепланировкой банк, в случае проблем, не сможет. Как следствие, кредит на покупку такой квартиры будет выдан только в том случае, если в качестве обеспечения будет предоставляться другая, более подходящая недвижимость.

- Правоустанавливающий документ. Это может быть как договор купли-продажи, на основании которого текущий собственник стал владельцем квартиры, договор дарения, приватизации и так далее.

- Справка из управляющей компании. При помощи этого документа можно определить, есть ли задолженность по коммунальным платежам. Справка нужна только покупателю, но не банку.

- Выписка из домовой книги. Показывает лиц, которые зарегистрированы в данной квартире. Важна во многих случаях, особенно если зарегистрировано несовершеннолетнее лицо.

- Согласие супруги/супруга на продажу жилья. Этот документ требуется далеко не всегда. Главная причина – продавец состоит в браке, а квартира, которую он хочет продать, находится в общей совместной собственности супругов. Согласие заверяется нотариально.

- Разрешение от органов опеки. Данная бумага нужна только в том случае, если одним из владельцев продающейся квартиры является несовершеннолетний ребенок. Без такого разрешения продать жилье будет невозможно.

Шаг 5: Оформление и подписание предварительного договора купли-продажи

При обычной покупке-продаже квартиры, без банка, предварительный договор, строго говоря, не нужен. Он нигде не регистрируется и никем не заверяется, потому имеет лишь весьма условную юридическую силу. Проще и быстрее все обсудить и сразу составить основной договор. Однако банку нужен именно предварительный для того, чтобы начать рассматривать заявку на выдачу кредита.

Содержание предварительного договора

Предварительный договор купли-продажи обязан включать в себя следующие пункты:

- Данные сторон сделки.

- Информация о квартире.

- Условия сделки.

- Цена жилья с отдельным указанием суммы первоначального взноса.

- Условия расторжения сделки.

- Дата и подпись.

Образец предварительного договора

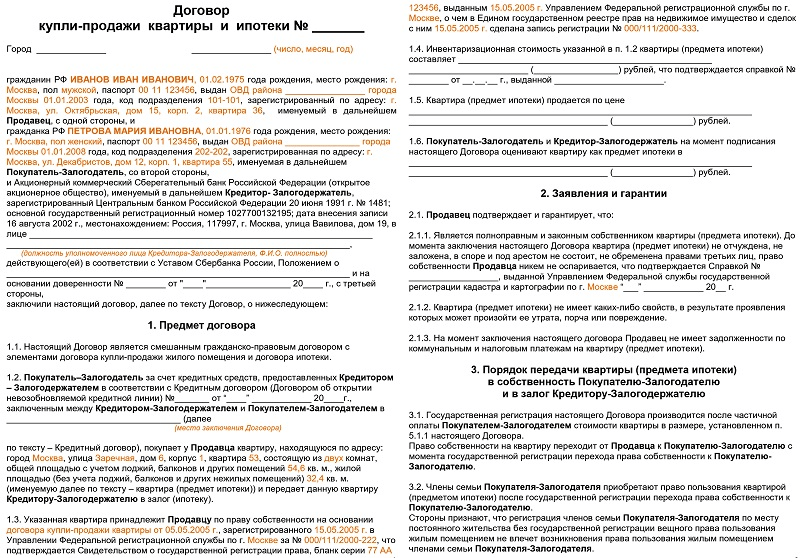

Шаг 6: Оформление и подписание основного договора купли-продажи

После того, как будет подписан предварительный договор, банк рассматривает заявку и, в случае одобрения, потребуется заключать основной договор купли-продажи. Дополнительно рассказывать о содержании этого документа нет смысла, так как он, по сути, будет полной копией предыдущего.

Образец основного договора

Шаг 7: Передача права собственности и окончательный расчет

После подписания документов, покупатель должен будет оформить право собственности на квартиру. В данном случае у продавца нет никакого риска, ведь значительная часть оплаты пойдет с банковского счета, а отказаться покупатель уже не сможет, иначе договор купли-продажи потеряет силу и, как следствие, продавец с легкостью оспорить его в суде, вернув себе жилье.

Подписание акта приема-передачи

При завершении сделки стороны подписывают акт приема-передачи. Этот документ фиксирует факт передачи права собственности от одного владельца к другому. Нередко акт также включает в себя пункт об оплате, однако чаще для фиксации факта передачи суммы составляется отдельный документ: расписка.

Расписка о получении средств

Передача денег подтверждается распиской. Следует учитывать тот факт, что покупатель выплачивает продавцу только часть суммы (первоначальный взнос). Это можно сделать как в наличном, так и безналичном виде. Данная расписка очень важна для банка, так как она является доказательством выполнения клиентом своих обязательств. Остальную часть суммы продавец получает от банка, безналичным переводом на указанный счет (или новый счет, специально для этого открытый).

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Как продать жилье, которое уже в ипотеке. Пошаговая инструкция

Автор: Максим Шабаев

Вы оказались в ситуации, когда не смогли выплачивать ипотеку или просто решили переехать. Неважно какая причина, но продать такую квартиру вы можете. Главное – действовать правильно. О том, как грамотно все спланировать, чтобы не было проблем ни с банком, ни с законом, читайте в нашем материале.

Подготовка

Консультирует «П—Журнал» Анна Сунгатуллина

эксперт в сфере недвижимости

Для начала вам придется идти в банк, где вы брали ипотеку, и оповестить его о том, что вы готовы полностью закрыть ваш жилищный кредит. В банке вам обязаны рассказать технологию закрытия ипотечного кредита: сколько на это потребуется времени, какие предстоят этапы закрытия сделки.

Закрыть ипотеку вы сможете с помощью средств, которые получите с продажи квартиры. О том, как это происходит на практике, мы подробно рассказываем ниже.

Обременение на объект снимается только на основании погашенной закладной. Закладная – ценная бумага. Она дает право банку требовать от кредитора выполнения условий договора купли-продажи и составляется в дополнение к нему. Если эти условия не выполняются, залогодатель (то есть банк) имеет право воспользоваться закладной и вернуть долг.

Обременение – это наложение ограничений на действия с квартирой, которое фиксируется в Росреестре. До исполнения стороной своих обязательств, на основании которых наложено это ограничение, собственник не вправе совершать действий по отчуждению квартиры (продавать, переоформлять, закладывать повторно и т.д.)

Как покупатель поймёт, что квартира находится в залоге у банка?

Покупатель может понять это, посмотрев следующие документы:

- свидетельство о праве собственности (если квартира была приобретена до 2014 г.), в котором есть пункт «ограничения, обременения». В этом пункте должно быть указано «Ипотека в силу закона»;

- выписка ЕГРН (попросить у продавца или заказать самостоятельно) в которой указаны свежие данные, какие ограничения есть на объекте.

Шаг №1: Собираем документы для продажи квартиры

Пакет документов, необходимых для продажи квартиры, которая находится в залоге у банка, точно такой же, как для «неипотечной» квартиры:

- свидетельство о праве собственности либо выписка ЕГРН;

- договор купли-продажи;

- техническая документация (либо техпаспорт, либо кадастровый паспорт либо план-оценка);

- справка из домуправления о составе прописанных в квартире гражданах на данный период времени;

- паспорт собственника.

Шаг №2: Идем в банк

В каждом банке процедура закрытия ипотеки индивидуальна. Ее нужно обязательно проговорить с вашим ипотечным менеджером.

Некоторые банки сейчас отказываются от закладных. На этот момент нужно обязательно обращать внимание. От этого зависят сроки выхода на сделку.

Кроме того, вы должны уточнить, готов ли подождать вашу квартиру покупатель, ведь ждать ему придётся месяц. Именно столько потребуется времени на процедуру закрытия ипотечного кредита банком.

Вариантов продажи «ипотечной» квартиры может быть три: когда покупатель пришёл к вам с «наличкой», с ипотекой, либо вы сами изыскиваете недостающую сумму для закрытия ипотеки и выходите на сделку. Разберём каждый из этих примеров подробнее.

Шаг №3. Определяем схему продажи квартиры

1. Если покупатель с «наличкой». Составляем трехсторонний договор купли-продажи, в котором обязательно прописываем, что необходимая для закрытия ипотеки сумма уходит в банк. Остальную сумму за свою квартиру вы получите только после снятия обременения и регистрации перехода прав на недвижимость.

— Если остаток ипотечного долга небольшой (менее 10% от стоимости объекта), то по предварительному договору купли-продажи передается задаток, необходимый для закрытия ипотеки. Когда ипотека закрыта, продавцу предоставляется закладная с отметкой о том, что все обязательства перед банком выполнены. После этого можно подписывать основной договор купли-продажи и идти в Росреестр.

— Если же сумма долга перед банком большая (к примеру, 90% от стоимости объекта), покупатель сам закрывает ипотеку продавца (вносит всю необходимую сумму в банк). Одновременно с этим в Росреестр подаются документы на переход права собственности (договор купли-продажи, согласие супруги (при необходимости), оплаченная госпошлина – это минимальный пакет документов, в каждом отдельном случае дополняется). Росреестр примет ваши документы, но не зарегистрирует переход права до тех пор, пока продавец не принесет полный пакет документов по снятию обременения сам, либо с представителем банка (зависит от банка).

На период, пока банк «гасит» ипотеку и подготавливает все документы, уходит от трех до 45 дней (зависит от банка). Регистрационные действия в Росреестре на этот период времени приостанавливаются. Но право притязания на квартиру уже зафиксировано, и продавец уже не сможет продать её третьему лицу.

Как только банк подготовил все документы, продавец самостоятельно либо с представителем банка доносит их в Росреестр и подает заявление о снятии обременения. Обременение снимается в течение трех дней. Как только это произошло, регистрация объекта возобновляется (при условии, что с момента подачи документов прошло не более месяца).

Если же прошло более месяца с момента подачи документов, то регистрация возобновляется по заявлению двух сторон – продавца и покупателя, так как сделка была приостановлена.

2. Если покупатель готов приобрести вашу квартиру с помощью «своей» ипотеки. Сделка состоится только в том случае, если банки работают по такой системе и могут между собой договориться. В России таких банков немного.

Возможен также вариант, когда покупатель берет ипотеку на покупку квартиры в том банке, который работает по так называемой отлагательной схеме. Для этого банк должен иметь в наличии программу перевода ипотеки третьей стороне (это индивидуально-согласуемые условия, которые зависят от многих факторов, начиная от от мобильности банковской структуры, заканчивая качеством заёмщика).

Если же банки продавца и покупателя не готовы между собой договариваться, тогда единственный способ продать квартиру – найти покупателя с наличными.

3. Если вы хотите найти возможность изыскать наличные для закрытия ипотеки перед самой продажей квартиры. Это самый легкий способ продажи «ипотечной» квартиры. Но при этом необходимо учесть один важный момент: продавцу в данном случае необходимо заключить с покупателем предварительный договор купли-продажи. Он даст гарантию, что этот человек приобретет вашу квартиру. В этом договоре нужно прописать, что квартира находится в залоге у банка, и к моменту выхода на сделку вы этот залог снимете. Обязательно должна быть передана и сумма задатка, чтобы финансовые намерения были также подтверждены сторонами.

Шаг №4. Регистрация права собственности на квартиру

Переход права собственности на объект регистрируется в Росреестре в период от трех до семи рабочих дней. Обременение снимается банком за три рабочих дня.

Обе этих процедуры можно проводить одновременно, если позволяет схема сделки. Либо (если в схеме участвуют разные банки) сначала снять обременение, а затем одобрить квартиру в банке, как предмет залога. После этого можно выходить на сделку. Ведь бывает так, что обременение на квартиру уже снято, а банк покупателя по какой-либо причине не одобрил «его» объект, потому что квартира как залог его не устроила.

Если вы решились на покупку квартиры, находящейся в ипотеке

Покупателю необходимо обращать внимание на то, не была ли погашена ипотека на квартиру за счёт средств «материнского капитала».

Для того, чтобы это проверить, необходимо либо попросить продавца предоставить справку из Пенсионного фонда о том, что средства МСК не использовались, либо обратиться в банк за выпиской погашения ипотечного счета. Если средства из пенсионного фонда переводились на погашение ипотеки, то сумма МСК будет отображена в графике платежей.

Если маткапитал был задействован на погашение ипотечного кредита, то собственник не может продать квартиру до тех пор, пока не выделит доли своим детям в новом жилье. К сожалению, подобные случаи на рынке недвижимости нередки.

В конечном итоге суд может признать сделку недействительной и постановить вернуть детям их недвижимость. Это самое худшее, что может случиться. Скорее всего, что завтра, послезавтра и даже спустя пять лет после того, как вы купите квартиру, никто к вам со своими правами на жильё не заявится. Но дело в том, что срока давности для таких сделок не существует.

И хорошо, если у продавца, помимо проданной вам квартиры, есть ещё какая-то недвижимость. В этом случае доли детям он выделит уже в ней, а покупателю получится отстоять свои интересы в суде. Но что, если такой недвижимости не окажется? Потраченных на суды денег и нервов вам никто уже не вернет.

Продажа квартиры по ипотеке: пошаговая инструкция для продавца

Одной из наиболее востребованных сделок на рынке недвижимости является продажа квартиры по ипотеке, поскольку она дает возможность заемщикам стать обладателями собственного жилья. Однако сама процедура немного отличается от привычной реализации жилой площади, что часто настораживает продавцов. Давайте разберемся, что настолько пугает собственников, что они отказываются от сделок, и какие риски их ожидают в реальности?

Особенности продажи квартиры по ипотеке

Ипотека — это займ для покупки недвижимости, которая заложена в банке весь период, пока клиент выплачивает долг. Другими словами, квартира является для финансовой организации гарантией возврата денег. После расчета заемщик (уже бывший) становится полноправным владельцем жилья и может делать с ним все, что угодно (продавать, дарить, менять и прочее).

Купить квартиру под ипотеку можно как в новостройке, так и у хозяина (недвижимость, бывшую в эксплуатации). Продать жилье под силу любому собственнику, но он должен понимать, что схема реализации в таком случае несколько отличается от привычной. Больше всего сомнений вызывает необходимость подписания договора купли-продажи до получения денег. Ведь новому собственнику придется оставить в залог банка уже свою недвижимость — это главное требование ипотеки и основная причина многочисленных отказов, поступающих от продавцов. Ведь проще продать недвижимость покупателю, готовому предоставить полный расчет сразу при подписании всех бумаг у нотариуса. Вполне обоснованно. Но на самом деле, если оформить все согласно закону, при ипотеке риски тоже исключены.

Пошаговая инструкция для продавца

Стоит предварительно ознакомиться с основными этапами сделки. Продавец должен понимать, на что соглашается.

Сделка осуществляется, согласно ФЗ-102, ведь именно этот закон регламентирует права и обязанности сторон при заключении договора по ипотеке. Поэтапная инструкция для продавца представлена ниже:

- Подготовка документов (в отдельном разделе будет приведен их перечень).

- Встреча с покупателем для обсуждения нюансов сделки. Важно, чтобы человек, покупающий недвижимость, заранее сообщил собственнику о том, что он планирует оформить ипотеку.

- Заключение предварительного договора, где указывают сроки и суммы, согласно договоренности. Его после подписания нужно передать на рассмотрение банку. Для финансового учреждения этот документ указывает на начало сотрудничества сторон.

- Специалисты проводят осмотр жилья. Покупатель находит компанию, которая предоставит независимого эксперта (оценщика) для определения рыночной стоимости недвижимости. От этой суммы зависит размер будущей ипотеки. Также продавцу потребуется застраховать жилье.

- Составление и подписание основного договора (купли-продажи). После этого банк выдает заемщику деньги, а он, в свою очередь, перечисляет их продавцу.

По сути, для продавца эта инструкция не вызовет сложностей. Она является стандартной для всех финансовых учреждений. Однако некоторые банки выдвигают свои условия страхования, с которыми заемщики обязаны считаться.

Список документов

Любая юридически значимая сделка требует сбора определенного перечня документов. Не обошло стороной данное требование и продажу недвижимости. Если реализацией квартиры занимается риелтор, ответственность за сбор документов возложена на него. Но нужно понимать, за свои услуги специалист попросит определенное денежное вознаграждение. Самостоятельный сбор документов требует дополнительного времени, но позволяет сэкономить деньги.

Итак, перечень бумаг представлен ниже:

- паспорт;

- документ, удостоверяющий, что жилплощадь находится в его собственности;

- техпаспорт (если осуществлялась перепланировка, ее нужно внести в документ);

- выписка из Госреестра, свидетельствующая об отсутствии арестов и иных ограничений;

- выписка из домовой книги, где указаны все зарегистрированные лица по данному адресу (если прописаны несовершеннолетние, инвалиды или другие лица с ограниченными возможностями, требующие ухода, придется получить разрешение на продажу от органов опеки);

- справка об отсутствии долгов по коммунальным платежам (берется в ЖЭКе);

- разрешения от всех собственников (если их несколько), они должны получить причитающуюся им часть в определенном денежном эквиваленте.

Покупателю тоже придется предоставить определенный перечень документов. В частности, в него входит справка о доходах, согласие супруги либо супруга и прочее. Полный список документов стоит уточнить в банке, которые предоставляет ипотеку.

Помните, что некоторые документы имеют ограниченный срок действия. Поэтому их стоит брать непосредственно перед предъявлением в банке.

Продажа квартиры в ипотеке

На сегодняшний день банки предоставляют возможность продать даже жилую площадь с обременением. То есть, если продавец купил квартиру по ипотеке, и она находится в залоге у финансового учреждения. Бывают ситуации, когда собственник по определенным причинам не может или не хочет выплачивать займ.

Продать квартиру с обременением можно по одной из следующих схем:

- найти покупателя самостоятельно, получить одобрение от банка, а после погашения будущим владельцем всего остатка по кредиту получить причитающуюся часть денег;

- передать обязанности по ипотеке покупателю (то есть, кредит переоформляется на другого заемщика);

- продать через банк (схема схожа с первым вариантом, но продавцу не придется искать покупателя самостоятельно).

Даже в этом случае для продавца и покупателя отсутствуют риски, если юридически заверять все документы. Чтобы обезопасить себя от мошенничества, нужно предварительно ознакомиться с процедурой.

Продажа квартиры через ипотеку в банке ВТБ 24

Как и другие банки, ВТБ 24 предлагает определенные программы ипотечного кредитования, чтобы дать возможность своим клиента стать счастливыми обладателями собственного жилья.

Банк ВТБ 24 выдвигает минимальные требования к недвижимости при оформлении ипотеки.

Деньги выдаются клиентам лично либо переводятся на их счет. Важно отметить тот факт, что при выдаче наличных процент за снятие платить не придется. Таким образом, существует возможность получить всю сумму в кассе без начисления комиссионных.

Поскольку ВТБ 24 относится менее требовательно к проверке заемщиков, процентные ставки в этом банке выше, чем во многих других.

Наиболее выгодные условия с приемлемыми процентными ставками получают клиенты банка. Например, граждане, которые получают зарплату через ВТБ 24, или имеют открытые кредиты.

Продажа квартиры по ипотеке через Сбербанк

Еще один крупнейший банк, который пользуется популярностью у граждан России. По статистике, именно туда обращается большая часть населения для оформления ипотеки или другого кредита. Именно в Сбербанке выгодно брать военную ипотеку.

Сегодня Сбербанк готов предложить большое количество ипотечных программ, каждая из которых отличается своими условиями, процентными ставками и сроками выплат.

Сбербанк перечисляет деньги после продажи квартиры на карту продавца. Именно поэтому, дабы избежать больших комиссий, рекомендуется предварительно открыть счет в этом банке.

Продажа по переуступке в ипотеку

Иногда возникают совсем запутанные ситуации. Допустим, заемщик оформил ипотеку на квартиру в недостроенном доме. Поэтому на тот момент она еще не была сдана в эксплуатацию. Заемщик полностью погасил кредит, а новостройка еще не достроена. Но он хочет продать свою квартиру. Что делать в сложившейся ситуации, если у продавца отсутствует право собственности, а сама недвижимость принадлежит застройщику?

Стандартную продажу в данном случае осуществить невозможно. Зато разрешается уступить права требования на жилую площадь. То есть, когда строительство новостройки завершится и квартиру сдадут в эксплуатацию, ее забирает покупатель.

Реализуя квартиру по переуступке, придется получить одобрение застройщика, как владельца имущества, и банка, как кредитора для покупателя.

Но могут возникнуть сложности с одобрением. Банки нечасто соглашаются кредитовать сделку по переуступке прав требований. Чтобы решить проблему, стоит заранее обзвонить банки и поинтересоваться, кто их них согласится на подобную сделку.

Бывают случаи, когда и сам застройщик отказывается одобрить соглашение. В этом случае нужно обратиться к нотариусу за консультацией. Особенно, если застройщик не может назвать внятную причину отказа. Нужно разобраться, какие «подводные камни» у этой сделки.

Советы профессионалов

Прежде чем продать квартиру по ипотеке, стоит прислушаться к рекомендациям специалистов:

- нужно соглашаться на сделку, сотрудничая с банком, имеющим хорошую репутацию, который контролирует легитимность каждого этапа и исполнение всех нюансов, оговоренных в договоре;

- оба договора нужно заверять у нотариуса, заслуживающего доверие;

- не стоит связываться с сомнительными покупателями, даже если все бумаги будут заверены в соответствии с существующим законодательством;

- перед продажей требуется привести в порядок всю документацию, а также погасить имеющиеся долги по платежам за коммунальные услуги.

Если когда-то была совершена перепланировка, но она не внесена в техпаспорт, придется обязательно исправить это перед продажей. Иначе договор не состоится.

Преимущества и недостатки

Любой вид сделки имеет определенные преимущества и недостатки. Продажа квартиры через ипотеку не стала исключением.

Преимущества заключаются в следующем:

- сделку зарегистрируют в течение 5 рабочих дней, хотя при стандартной процедуре это занимает до 1 месяца;

- банк выступает в качестве гаранта, поэтому исключается риск мошенничества;

- возможность быстрее продать недвижимость — это связано с тем, что ипотечных покупателей больше (в случае, если на квартиру уже есть покупатель, ему можно доверять и он готов сразу расплатиться или предлагается более высокую цену, безусловно, стоит рассмотреть этот вариант);

- продавец защищен от поддельных купюр, так как деньги перечисляет сам банк.

К сожалению, данный способ продажи квартир не лишен недостатков:

- придется собирать дополнительные документы, которые не понадобились бы при стандартной сделке;

- не удастся установить цену выше рыночной, поскольку ипотеку покупателю выдадут в размере, установленном результатами оценки;

- более длительная процедура оформления документов, чем при обычной продаже;

- чтобы получить деньги обычно приходится открывать счет в банке.

Несмотря на эти недостатки, ипотечное кредитование пользуется спросом. Продавцы недвижимости соглашаются на сделку, стараясь, как можно быстрее, продать недвижимое имущество и получить деньги.

Похожие записи

В ст.31 ФЗ-102, содержится положение о страховании залогового имущества, приобретаемого под ипотеку. Эта процедура является…

В настоящее время на рынке недвижимости много квартир с обременением. Их преимущество заключается в сниженной…

В настоящее время люди часто пользуются ипотекой для покупки квартиры. Реализации подлежит даже та недвижимость,…

Погашение регистрационной записи об ипотеке — это действие, которое следует за прекращением соответствующего правоотношения. Оно…

Процесс продажи квартиры по ипотеке: риски продавца

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

Последовательность реализации квартиры по ипотеке

Саму процедуру продажи жилья с использованием ипотечных средств представляют себе не все участники сделки. В большинстве случаев всю работу берут на себя риелторы, представляя ее очень сложной и запутанной. На самом деле весь процесс строго регламентирован законом, а алгоритм составлен так, чтобы в нем мог разобраться даже неподготовленный человек. При этом все возможные риски как для продавца, так и для покупателя сведены к минимуму.

Порядок продажи квартиры через ипотеку выглядит так:

- продавец и покупатель обсуждают между собой все детали сделки, договариваются, что продажа квартиры будет осуществляться через ипотеку;

- для закрепления сделки стороны заключают предварительный договор, покупатель выплачивает задаток, составляется расписка о передаче денег;

- производится оценка стоимости квартиры у независимого специалиста, она должна соответствовать цене, указанной в основном договоре;

- покупатель передает продавцу те документы (оригиналы или заверенные копии), которые потребует банк, – это необходимо для устранения рисков мошенничества со стороны продавца;

- после одобрения сделки кредитором стороны заключают между собой основной договор на заранее оговоренных условиях;

- договор регистрируется в Многофункциональном центре или непосредственно в Регпалате;

- покупатель берет выписку в Росреестре, что квартира принадлежит ему, т. е. подтверждающий документ, что произошла перерегистрация права собственности, – стандартное свидетельство в Регпалате больше не выдается;

- со всеми документами стороны подходят в банк, и тот перечисляет на счет продавца необходимую сумму, а с покупателем заключает договор ипотечного кредитования.

Эта процедура – самая простая и оптимальная, ей следуют в крупных банках, например в Сбербанке. Благодаря следованию этому алгоритму можно уберечься от мошенничества и нивелировать все возможные риски.

Варианты расчетов

Чтобы стороны были точно уверены, что передача денег произойдет в срок, можно воспользоваться несколькими вариантами расчетов. Как именно произвести передачу средств, продавец и покупатель должны решить сами, взвесив все за и против. Самые оптимальные следующие способы:

- Безналичным путем с использованием посредника. В данном случае – банка. Он переведет деньги продавцу напрямую, минуя покупателя, как только получит подтверждение, что сделка благополучно завершилась. Для осуществления этого процесса продавец должен иметь в банке расчетный счет.

- С использованием банковской ячейки. В этом случае покупатель обналичивает полученные от банка средства и закладывает их в ячейку. Продавец получит к ней доступ, как только предъявит выписку из Росреестра, что квартира принадлежит покупателю, а также подписанный договор купли-продажи.

Статья в тему: Как пользоваться банковскими ячейками правильно?

Эти два способа полностью устраняют риск неполучения денег после завершения сделки. Покупатель уже не сможет отказаться от оплаты, так как перевод средств будет зависеть не от него.

Какие документы понадобятся

Для того чтобы осуществить сделку купли-продажи недвижимости с использованием ипотечных средств, продавец должен будет предоставить банку документы на квартиру для проверки юридической чистоты. В их число обычно входят:

- копия паспорта собственников жилья;

- технический паспорт квартиры;

- кадастровый паспорт с экспликацией и указанием инвентарной стоимости (не старше 5 лет, в противном случае нужно его обновить);

- свидетельство о праве собственности на «недвижку» либо соответствующую выписку из Росреестра;

- документ, на основании которого продавец стал собственником помещения, – договор, завещание, ордер и т. д.;

- выписка из Росреестра, подтверждающая, что квартира не заложена и не арестована;

- расширенная выписка из жилконторы, подтверждающая, что в квартире не прописаны «проблемные» жильцы, например, отбывающие наказание в местах не столь отдаленных;

- оценка стоимости жилья.

Данный список составлен на основе пакета документов, которые требует Сбербанк. Возможно, при обращении в другое финансово-кредитное учреждение нужно будет приложить еще какие-то бумаги. Лучше узнать это заранее.

Многие продавцы интересуются, нет ли риска в предоставлении документов на квартиру третьим лицам, – например, часто опасаются, что покупатель или риелтор произведет сделку на основании этих бумаг.

На самом деле это невозможно – без подписи обоих сторон на договоре перерегистрации права собственности не произойдет. Но если есть сомнения в чистоте намерений риелтора или продавца, то можно поступить так:

- предоставить только копии документов;

- лично сопроводить сдачу документации в банк;

- не подписывать никакие расписки и поручения, кроме основного договора купли-продажи.

Сдачи документов не избежать – этого требует порядок оформления ипотечных сделок в банках. Дело в том, что квартира продавца после подписания договора и передачи денег переходит под залог кредитору, и он должен быть уверен, что жилье юридически чистое и что его стоимость соответствует среднерыночному показателю. В противном случае сделка не состоится.

Какие риски несет продавец?

Считается, что самый большой риск, который несет продавец дома или квартиры, – неполучение денег от покупателя после того, как сделка завершена. Однако в случае с ипотекой это практически невозможно по ряду причин:

- сделка строго контролируется банком, и в большинстве случаев переводом денег продавцу будет заниматься он;

- при закладывании денег в ячейку или переводе на специальный расчетный счет они уже де-факто будут принадлежать продавцу, останется лишь подтвердить факт перехода права собственности;

- в случае непоступления оплаты сделка в соответствии с действующим законодательством может быть оспорена в суде и признана недействительной, и продавец сможет спокойно вернуть себе квартиру.

Риск, что продавцу попадут поддельные средства, так же эфемерен, как и упомянутый выше. Если деньги переводятся банком, то они по умолчанию будут подлинными. Даже если покупатель передает часть средств наличкой, их всегда можно проверить тут же в банке на специальном аппарате.

Другой риск, который более реален – банк не одобрил сделку. Причин этому много, но служба безопасности раздачей комментариев обычно не занимается, поэтому узнать, в чем проблема, довольно сложно.

В этом случае продавец рискует только тем, что ему придется вернуть залог, поскольку сделка была сорвана по вине третьих лиц, а не инициативе покупателя. Неправомерно требование вернуть залоговые средства в двойном размере, так как продавец от своей части договоренности не отказывался. Поэтому средства, переданные продавцу в качестве залога, лучше пока никуда не тратить.

Кстати, это бывает довольно проблематично, и если имеется цепочка сделок, то это может поставить продавца в невыгодное положение. Так, выступая по одной договоренности продавцом, в другом случае он является покупателем: к примеру, он продает квартиру гражданину А, а покупает жилой дом у гражданина Б. Если банк откажет гражданину А в предоставлении ипотеки, то предварительный договор теряет свою силу, и тот потребует назад свой залог. Но предоплата уже передана гражданину Б за жилой дом. Поэтому продавцу придется либо объяснять тому ситуацию и просить залог назад, либо платить деньги гражданину А из своего кармана.

Подобной ситуации можно избежать, если не передавать залог далее по цепочке до тех пор, пока банк не даст одобрение на ипотеку. Конечно, можно потянуть время и найти другого покупателя. Но если проблема именно в квартире продавца, то ситуация повторится. Поэтому следует заранее перед продажей проверить свою квартиру на юридическую чистоту, обратившись к профессиональным оценщикам или риелторам.

Процедура продажи квартиры через ипотеку построена таким образом, чтобы минимизировать возможные риски со стороны продавца и покупателя. Если средства переводятся непосредственно банком или под контролем банка, то риск неоплаты или передачи поддельных денежных знаков практически исключен. Более реальный риск возникает, если банк не одобрил ипотеку, а продавец уже потратил аванс тем или иным способом. В этом случае ему придется возвращать средства покупателю из своего кармана. Поэтому предоплату лучше попридержать.